안녕하세요,

비슈아몽드입니다.

오늘의 기업

엘비세미콘이에요.

반도체 후공정 전문으로

테스트와 패키징을 하는 OSAT에요.

주 매출은 디스플레이반도체인

DDI에서 발생하고 있어요.

반도체는 올해 전망이 밝다고 하죠?

비메모리 반도체시장이 더욱 커지며

OSAT업체들이 설비투자를 하고 있어요.

엘비세미콘도 마찬가지인데,

다품종 소량생산에서

소품종 다량생산으로 변해

이익이 늘어날 것으로 예상되요.

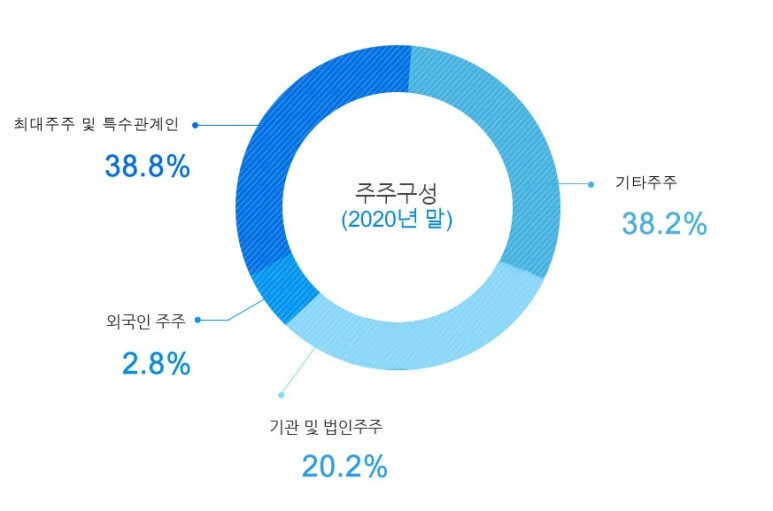

글로벌 인프라를 구축했어요.

주요 고객사인 삼성전자와 LX세미콘에서

매출의 80%를 발생하고,

매그나칩 반도체 등에도

거래하고 있어요.

대략 40% 지분을 보유하고,

기관이 20%를 가지고 있네요.

나쁘지 않은 지분구조에요.

현재주가는 11,000원대에요.

최근 주가의 흐름대로 하락ㅠㅠ

시총은 5,200억원 코스닥 141위에요.

외인비중은 의외로 적고,

목표가는 2만원으로 상승여력이 있네요.

매출액은 매년 증가하고 있어요.

올해는 시총이상의 매출이 기대되네요.

영익과 순익, ROE 모두 좋아요.

유보율은 살짝 부족해보이지만,

걱정할 수준은 아니네요.

PER은 13으로 저평가 느낌이고,

배당금은 지급하네요.

엘비그룹 소속인 엘비세미콘은

작년 상장한 엘비루셈을 인수했어요.

COF패키징 전문인 엘비루셈은

LG에서 나온 기업인데,

엘비그룹이 LG에서 나온거라

사실 한집이라고 봐도 무방해요.

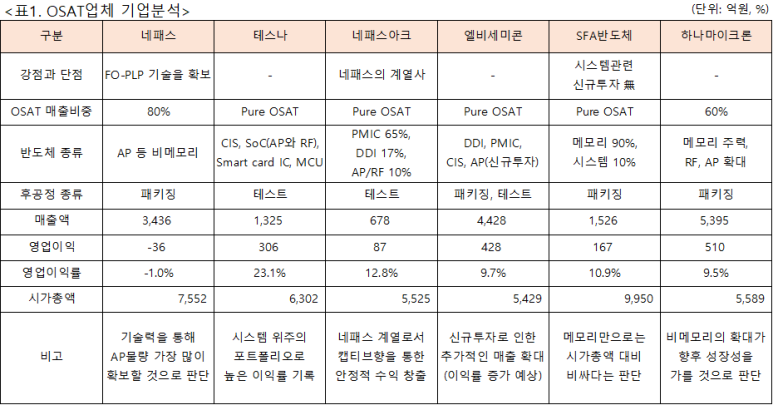

국내 대표 OSAT업체들이에요.

소개해드린곳도 있고,

익숙한 이름도 보이시나요?

매출액부분에서는 엘비세미콘은

절대 적지 않은 규모를 자랑해요.

설비투자는 올해 5월에 끝나고,

사업다각화로 훨훨 날까요?

현재 삼성은 파운드리에

공격적인 투자를 하고 있죠.

엔비디아는 삼성전자와 거래를 하고

AMD와 퀄컴도 고려중이라고 하니,

OSAT기업들의 매출도 기대가 되네요.

또한 올해가 기대되는 OLED도 빠질 수 없죠?

LG엔솔의 상장으로 인해

오늘도 주가는 바닥으로 향하지만,

이 또한 지나갈거라 믿어요!

항상 여러분의 성공을 응원할게요!