안녕하세요,

비슈아몽드입니다.

오늘의 기업

티케이케미칼이에요.

스판덱스 / PET 등 다양한 소재를

취급하는 화학 전문 기업이에요.

차근차근 알아볼까요?

크게 화학 / 건설 / 전자 분야로 매출이 발생해요.

스판덱스 / 폴리에스터는 의료에 주로 사용되는데,

코로나 해제의 수혜주로 의료가 각광받고 있어요.

물론 매출액이 크게 증가할 것으로 예상되네요.

건설과 전자는 있는줄 몰랐는데,

생각보다 비중이 적지 않았어요.

대부분의 매출은 화학에서 발생해요.

하지만 건설과 전자파트도 무시할 수 없음!

대주주는 엠에스인더스트리, SM그룹이에요.

50%내의 지분율을 보유하고 있네요.

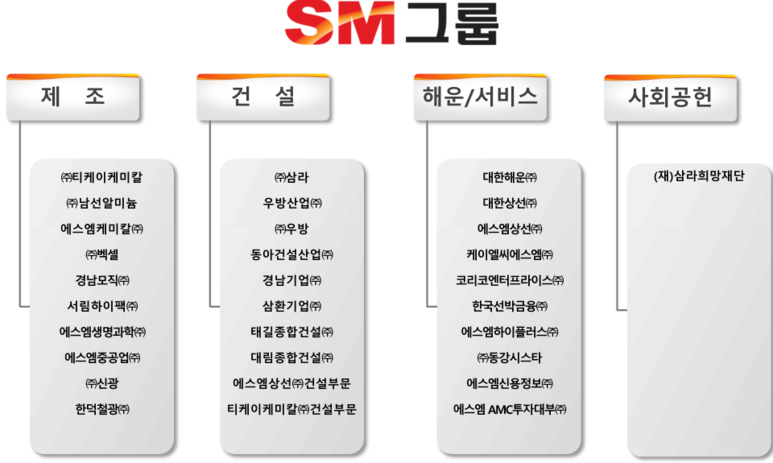

SM그룹은 생각보다 거대한 기업이었어요.

저도 이정도로 많은 줄 몰랐네요.

크게 제조 / 건설 / 해운 3파트로 나눠지는데,

눈에 익은 기업들이 보이시나요?

오늘 알아보는 티케이케이칼은 제조분야로

SM상선 / 대한해운의 최대주주에요.

운임료가 엄청나게 증가하면서

최대 실적을 갱신하고 있는데,

티케이케미칼 입장에서 비싸지는 운임료는

부담이 아닌 호재로 작용해요.

사실 SM상선은 IPO를 준비하고 있었는데,

저평가 받고 있는 티케이케미칼이

이번에는 재평가 받는다는 뉴스가 있었어요.

무슨 이유인지 정확하게는 모르지만,

IPO를 접고 더 큰 대어로 컴백 한다고 해요.

아마 요즘 IPO시장 분위기가 좋지 않아서일까요?

돈은 엄청 잘 벌고 있어요.

부채도 적정선을 유지하고,

자본이 큰 폭 상승한 모습이에요.

현재주가는 4,900원대에요.

시총 4,400억원 코스피 176위네요.

이평선들을 모두 돌파하며

좋지 않은 모습을 보이지만,

기대할 한방이 있는 기업이에요.

코로나 초기 살짝 주춤하던 매출이

상승곡선을 보여주네요.

영익 / 순익이 정상궤도로 올라왔는데,

순익은 거의 50%에 육박할 정도로 훌륭해요.

부채는 줄고 유보율이 많이 증가했어요.

배당금은 없지만 향후 지급되겠죠?

문제는 PER인데 1.3이라니,,,

그냥 평가를 못받는 수준이네요.

PET칩의 매출이에요.

큰폭 상승은 없지만,

꾸준한 폭으로 증가를 보여주죠?

이미 선진국에서는 폐 플라스틱 리사이클의

의무화 정책을 펼치고 있어요.

세계적인 브랜드 나이키 / 아디다스 / 자라 등

그 비중이 높아지고 있고,

국내에서는 블랙야크와 협엽을 진행했어요.

이번 윤정부의 탄소중립정책에

플라스틱 리사이클이 포함되어 있어

성장이 아주 기대되고 있어요.

1분기 영익 3배 성장했다는 뉴스가

벌써부터 흘러나오고 있어요.

현재 가치로도 저평가 받고 있는 주가는

이후 SM상선의 IPO 반영시

최소 2배이상으로 예상된다고 해요.

그럼 지금이 줍줍의 타이밍 일까요? ㅋㅋ

항상 여러분의 성공을 응원할게요!