SK ICT 3사 연합출범 SK스퀘어 / AI, 메타버스, 반도체 공격적투자 / SK하이닉스 품고 간다 SK스퀘어 주가 / 호재 / 전망

안녕하세요,

비슈아몽드입니다.

오늘의 기업

SK스퀘어에요.

지난해 11월 상장한 SK스퀘어는

SK텔레콤에서 분사되었어요.

그냥 둬도 돈 발버는 SK텔레콤은

국내 1위 통신사답게 SK그룹의 캐시카우였는데,

왜 SK스퀘어가 필요했을까요?

SK그룹은 대대적인 개편을 통해

ICT 3사를 구축했는데요,

미래먹거리인 AI / 메타버스 / 반도체 등

집중적인 투자로 선점하겠다는 전략으로 보여요.

기술의 고도화에 따라

필수불가결인 반도체

SK하이닉스를 중심으로

5G / AI / 메타버스 서비스를

제공하는 SK텔레콤,

지주사의 특징을 가지고 있으면서

공격적인 투자의 SK스퀘어

이렇게가 SK ICT 3총사 라고해요.

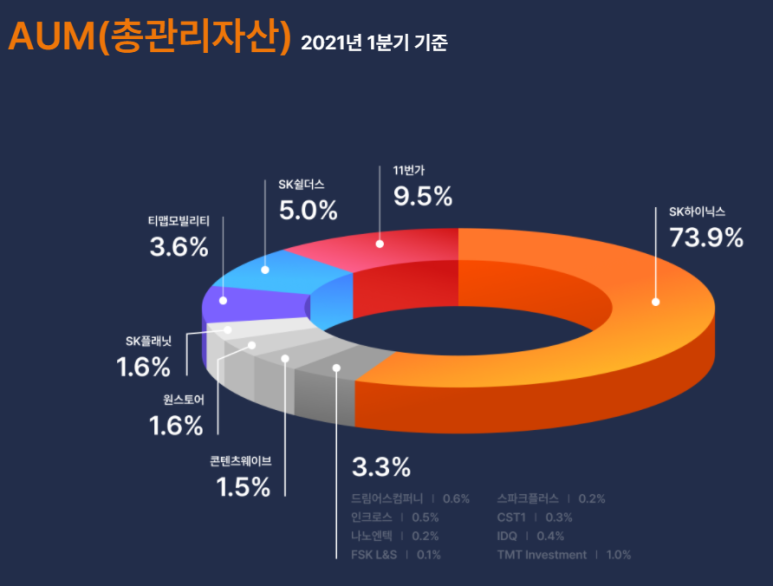

SK스퀘어의 가장 큰 지원군은

바로 시총 2위의 SK하이닉스에요.

LG에너지솔루션에 밀려

3위에서 긍긍하다가

다시 2위로 올라섰죠?

지주회사의 성격을 가지고 있는

SK스퀘어 소속 회사에요.

당연히 SK하이닉스의 비중이

가장 높은게 특징이고,

11번가와 SK쉴더스가 그 다음인데

SK텔레콤으로부터 분사할때

함께 나온 기업들이에요.

SK쉴더스는 다소 생소할 수 있지만,

ADT캡스가 사명을 변경한 거에요.

대주주인 SK가 30%의

지분을 보유하고 있고,

국민연금이 10%정도에요.

외인비율이 아주 높은데,

황금배당주로 불리던 SK텔레콤에서

분사된 기업이라 외인들에게

주식이 돌아가서 그래요.

많은 전문가들이 SK스퀘어가

탄생한 이면에 그럴 수 밖에 없는

이유가 있었다고 분석해요.

현재 SK스퀘어가 상장하고

통신을 제외한 대부분이

SK스퀘어로 넘어갔는데,

분할전 SK그룹 구조도를 보면

SK하이닉스 때문이란걸 알 수 있어요.

지금은 시총2위의 기업이지만,

시작은 엄청 미비했어요.

반도체 치킨게임에서 버티고 버텨

지금의 아성을 만든거죠.

하지만 이게 SK그룹에게는

또다른 고민이 되었는데,

SK하이닉스는 SK텔레콤 소속으로

SK에게는 손자회사이기에

지주사인 SK에 SK하이닉스의 가치가

제대로 반영되지 못함과,

투자에 제약이 생긴다는 거에요.

제일 좋은 방법은 SK가 SK텔레콤이 가진

SK하이닉스 지분을 인수하는건데,

워낙 커버린 SK하이닉스의 지분은

17조원이 넘는 가치로 어려움이 있어요.

그래서 생각한 묘수가 돈 잘버는

SK텔레콤을 SK하이닉스와 분할하는건데,

여기에 필요한게 SK스퀘어라는 거에요.

현재주가는 52,000원대, 시총 7조 4,800억이에요.

SK가 하이닉스를 인수하는데 드는 비용은

대략 17조원인데, SK스퀘어는 7조5천억 정도니

상대적으로 저렴하게 느껴지죠?

차트는 우하양의 모습을 보여주고,

외인비중은 여전히 높네요.

목표주가는 90,000원으로 상승여력이 있는데,

그 이유는 아래에서 알아볼게요.

신설기업인 만큼 아직 정보가 많이 없어요.

대략 매출 4조 / 순익 44% / ROE 14%

부채비율은 당연 적고 유보율은 높아요.

빈칸들을 어떤 수치로 채워줄지,,

소속기업들의 자산가치를 따져보면,

가장 큰 SK하이닉스 17조

11번가 2조, 티맵 9천억 등을

모두 더한 가치가 23조에요.

위에서 목표주가 90,000원이라는건

SK스퀘어가 가진 현재가치에 비해

시총 7조라는건 너무 저평가라는거에서

비롯된 수치인거 같아요.

3배가량 차이나는 수치인데,

여러분도 그렇게 보이시나요?

SK스퀘어의 첫실적이 1조원을

돌파했다는 소식과 투자부문을

신설했다는 소식이에요.

최근 가상자산 거래소인 코빗에

공격적인 투자를 하여 넥슨과 함께

협업 시너지를 높이고 있어요.

거침없는 SK스퀘어의 횡보

어떻게 보이시나요?

항상 여러분의 성공을 응원할게요!