폴더블폰 힌지 독점 KH바텍 / 갤럭시 시리즈 출시 / 스마트폰 부품 / 정밀기계, FPCB KH바텍 주가 / 호재 / 전망

안녕하세요,

비슈아몽드입니다.

오늘의 기업

KH바텍이에요.

휴대용 IT 기기 정밀부품을 생산해요.

주로 마그네슘 / 아연 / 알루미늄을 사용하고

기업의 니즈에 맞춰 판매해요.

익숙한 모양이죠?

가장 큰 매출은 휴대기기에서 발생하고,

알루미늄 캐스팅을 통해 생산해요.

전기차 배터리팩이나 관련 부품을 생산하는데,

아직까지는 매출 비중이 거의 없어요.

그래도 한다는건 좋은거겠죠?

언젠가 빛을 볼 재료임은 틀림없네요.

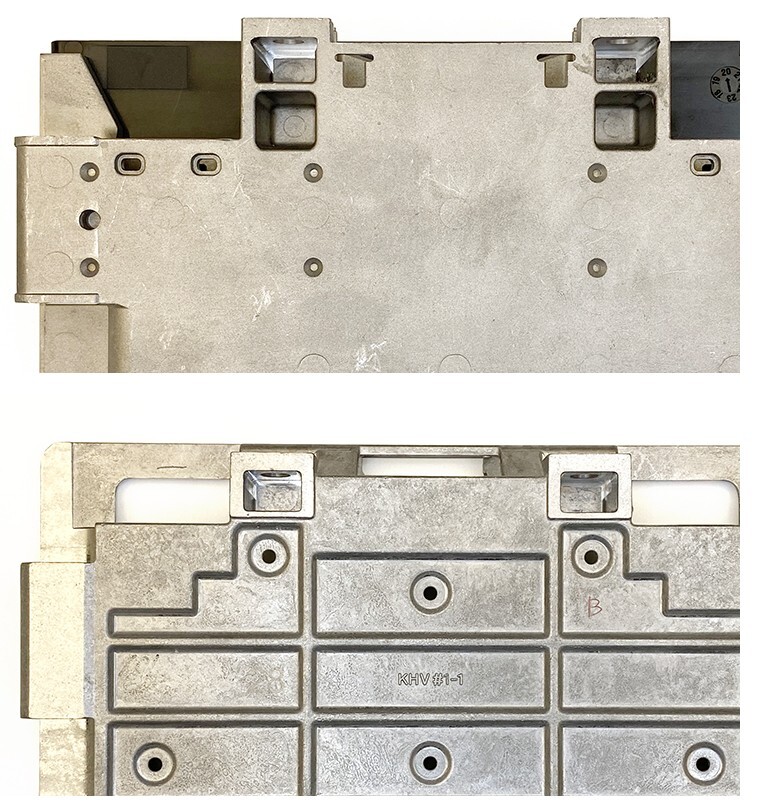

기업을 이끌어가는 대표 제품 힌지에요.

삼성전자에 독점 납품하고 있는데,

폴더블폰의 수요가 늘어나면서

시장의 관심과 함께 상승했어요.

저도 폴더블폰 수혜주로 처음 알게 되었는데,

어마어마한 상승을 보여줬던 기억이나네요.

본사는 구미에 있고, 서울이 사옥이네요.

뭔가 반대가 된거 같기도 하지만,,

지역경제 활성화를 위해 바람직해보여요!

나름 글로벌 인프라를 가지고 있네요.

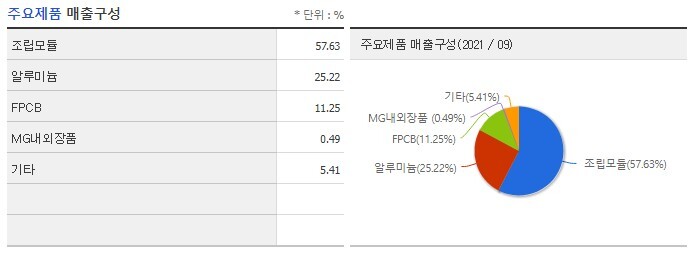

조립모듈은 힌지에요.

알루미늄과 FPCB를 포함하면

대부분의 매출이 휴대기기에서 나와요.

FPCB는 워낙 유명해서 따로 소개는 안했는데,

10%이상의 매출이 나올만큼

기술력을 인정받고 자리잡고 있어요.

자산총계가 꾸준히 증가하네요.

부채가 조금 늘었지만 괜찮아요.

작년 기준으로 매출액이 폭등했는데,

폴더블폰의 결과라고 할 수 있어요.

영익만 좀 더 증가하면 퍼펙트 하네요.

현재주가는 20,000원대에요.

시총 4,700억원 코스닥 174위에요.

하양선을 그리던 차트가

결국 20층을 깨고 내려 갔네요.

저점을 다지는 걸까요?

외인비율로 보아 많은 관심을 받고,

목표주가 33,500원으로

상승여력이 많이 보여지네요.

꾸준히 증가하는 매출액 보이시죠?

올해 예상치는 시총에 근접해지네요.

부채는 정말 생각 안해도 될 정도고

작년 기준으로 모든 수치가 좋아졌어요.

가장 눈에 들어오는 부분은 배당금인데,

작년부터 배당 지급을 시작했어요.

매출의 증가에 따른 주주친화방식

너무 마음에 드는점이네요.

지분율을 보면 자사주를 포함 30%를 보유했는데,

이렇게 덩치가 크지 않은 기업에서

자사주를 보유하는 경우는 그렇게 많지 않아요.

이미 오래전부터 꾸준했네요.

자사주 취득 소식이 많아요.

작년부터 생긴 배당금은

괜히 생긴게 아닌거 같아요.

주주친화 합격입니다!!

삼성전자에 독점 공급하다보니

갤럭시의 소식이 가장 중요한데,

말도 많고 문제도 많았던 갤럭시가

100만대를 기록했다는 소식이네요.

생각보다 좋은 성과를 거뒀고,

삼전도 이번에 많은걸 배워서

다음은 정말 대작이 나올거 같은 느낌?

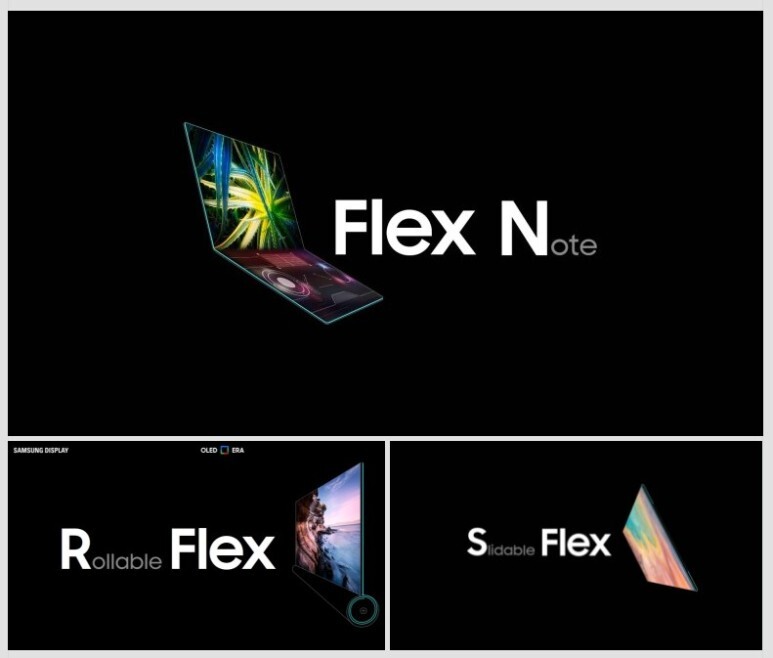

제가 기대하는 다음은 바로 이거에요.

갤럭시 북 폴드 17이라고 불리는데,

올해 발표를 기대하고 있어요.

노트북도 접는 시대가 오다니,,,

당연히 들어가는 힌지는

더욱 튼튼하고 좋아야겠죠?

여기서 끝이 아니에요.

플렉스시리즈가 준비중인데,

라인업이 아주 어마어마하네요.

노트북을 시작으로

모든걸 접어버리는 걸까요? ㅋㅋ

앞으로도 폴더블 힌지 공급에 따라

기업의 명운을 함께 할 거 같은데,

앞으로 나올 갤럭시 시리즈가 장난이 아니고

차트상 지금이 아주 매력적은 금액이에요.

오늘도 손이 근질근질하네요! ㅋㅋ

항상 여러분의 성공을 응원할게요!