엔데믹 미용관련주 바이오플러스 / 중국진출 역대급 매출 / 히알루론산 명품필러 바이오플러스 주가 / 호재 / 전망

안녕하세요,

비슈아몽드입니다.

오늘의 기업

바이오플러스에요.

바이오 의료기기를 제조 판매하고,

미용 성형에 쓰이는 필러가 주력 제품이에요.

독보적인 기술력을 겸비한

경쟁력 있는 기업이라고 할 수 있어요.

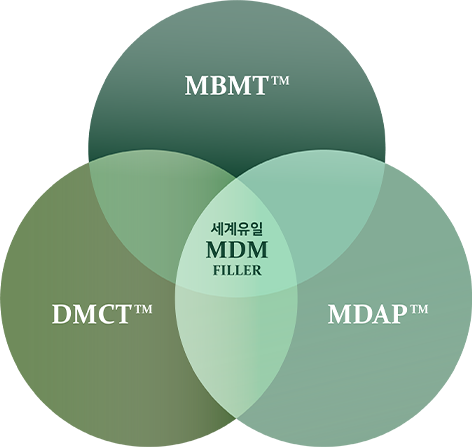

세계유일의 MDM 필러라고 하는데

이렇게 봐서는 전혀 뭔지 모르겠지만,

주로 미용 성형에 사용되는 필러제품이라고

생각하시면 친숙하게 느껴지시나요? ㅋㅋ

이렇게 상품으로 나와야 이해하기 쉽죠!

DVS를 활용한 HA가교 기술을 보유한 세계 유일 기업인데,

히알루론산을 이용해 새로운 제품을 만들었다고 보면 돼요.

더 쉽게 설명하면 기존에 있던 필러들보다 성능이 좋으면서

가격이 저렴해서 게임 체인저로 불리고 있어요.

그야 말로 명품 필러!

또한 독보적인 기술력을 바탕으로

필러뿐아니라 다양한 제품군으로 상품을 확장하고 있다고 해요.

각 국에서의 특허증인데,

보안상으로 국내를 제외한 나머지를

모자이크 처리한거 같아요.

대략적으로 봐도 어마어마 하죠?

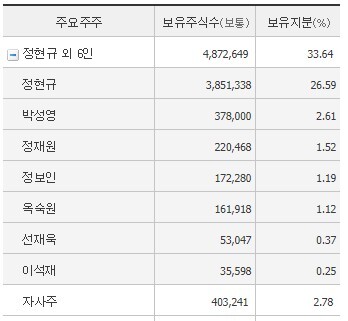

자사주 포함 대략 36% 지분율로

경영하기엔 충분한 모습이에요.

대부분의 매출은 필러에서 나오는데,

유착방지제 / 기타 제품에서도

매출액이 꾸준히 증가하는 추세에요.

필러의 비중이 줄어들지 않으면서

함께 증가하는 모습이라 아주 좋아요.

현재주가는 30,000원대에요.

시총 4,300억원 코스닥 141위에요.

외인비율로 보아 관심을 거의 못 받지만,

목표주가는 36,000원으로 나오네요.

최근 대부분의 차트와 달리

상승추세를 보여주고 있어요.

거래량을 포함한 상승이라

당연 이유가 있겠죠?

매출액은 500억원으로 상당히 저조해요.

하지만 간과해서는 안 될 점은

바이오기업이라는 거에요.

이렇게 실질적인 매출이 발생하는 것 만으로

앞으로를 충분히 기대할 만 해요.

영익 / 손익 / ROE는 아주 훌륭한 모습이고,

부채는 확 줄었는데 유보는 확 증가했어요.

PER 20 정도 나오는데 비싸보이진 않네요.

1분기 매출액 120억원으로

창사이래 최대실적을 달성했네요.

한 상품이 만들어질 때까지

많은 시간과 비용이 들어가는

바이오 섹터 특성상

슈팅 직전의 모습은 아닐지?

1조 2천억원 시장인 중국으로 진출한다는 뉴스에요.

목표주가는 45,000원으로 상승했고,

재료도 터졌으니 정말 출발하는 걸까요?

상당히 눈여겨 볼 필요가 있겠네요.

항상 여러분의 성공을 응원할게요!