DDR5 메모리 훈풍 한양디지텍 / 서버향 반도체로 실적 턴어라운드 / 삼성전자 후공정 외주 사이클 증가 한양디지텍 주가 / 호재 / 전망

안녕하세요,

비슈아몽드입니다.

오늘의 기업

한양디지텍이에요.

요즘 핫한 반도체 관련주에요.

반도체 메모리 모듈과 VoIP 장비, 바이오 진단기기

관련 상품을 생산하는 기업이에요.

매출의 94%가 메모리 모듈 사업에서

발생하는 한양디지텍의 주력 상품이에요.

삼성전자에 100% 공급하는데,

탄탄한 거래처라서 좋기도 하면서

삼성전자가 부진하면 크게 타격을 입는

입지를 가지고 있어요.

IP통신산업은 5%의 매출이 발생하고

반도체 모듈에 비해 작지만,

SK, KT LG 통신3사에 거래처를 두고 있어

통신관련주로도 연관이 있어요.

또한, 바이오산업도 하고 있지만

아직은 신경쓰지 않아도 될 정도라

오늘은 대부분의 매출이 발생하는

반도체에 대해서만 알아보려해요.

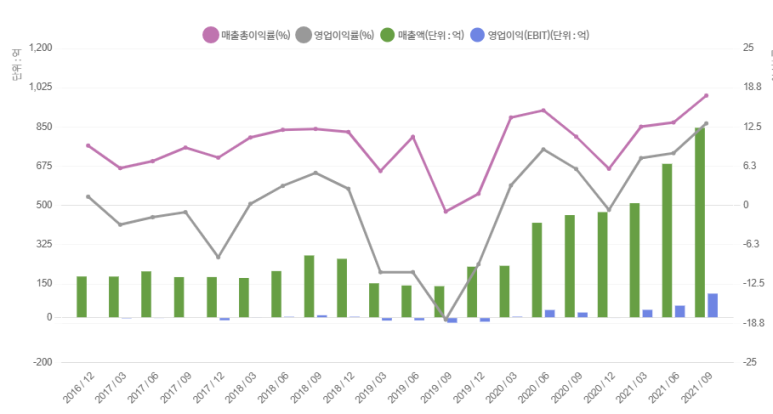

주춤하던 매출액이 20년을 기점으로

서서히 상승하는 모습을 보여줘요.

그 이유는 PC향 메모리모듈 사업인

한양반도체를 매각하고 한양디지텍을 중심으로

서버향 메모리모듈로 전환했기때문이에요.

이는 정말 훌륭한 선택이라고 볼 수 있죠?

후공정은 특성상 전공정에 비해

인건비가 더욱 발생 하기에,

삼성전자는 일찍부터 메모리

외주화를 준비해왔어요.

이에 한양디지텍은 발빠르게

베트남으로 공장을 이전했어요.

올해는 메모리가 비메모리에 비해

강세가 예상된다고 하는데,

해외생산 기반을 미리 마련한

한양디지텍은 생산단가

하락에 따른 수혜가 기대되요.

클라우드 서버를 운영하는 대형사들

마이크로소프트, 구글, 아마존 등은

클라우드 투자를 계속 늘려갈

계획 이기에 서버향 메모리의

수요는 증가 할 것으로 예상되요.

또한 인텔에서 차세대 서버용 CPU인

사파이어래피즈를 출시할 예정이에요.

DDR5를 기점으로 대대적인

교체를 해야하니 어마어마한

물량이 들어가겠죠?

현재주가는 16,000원대에요.

정말 꾸준한 상승을 했어요.

살짝 주춤하기는 하지만,

상승여력이 보이는 차트에요.

시총은 2,500억원 코스닥 403위에요.

외인의 관심을 많이 받고 있어요.

매출액이 증가하며 영업이익과

ROE가 정상으로 돌아왔네요.

부채비율이 많이 줄었고,

해외설비이전과 투자가

어느정도 이뤄져서 출발준비가

끝난 상태로 보여지네요.

올해 배당금까지 생긴다면

더욱 금상첨화겠죠?

D램 가격이 떨어지며 위기설 있네요.

반도체 호황이라는 현 주소에

어울리지 않는 뉴스라 보이긴 하는데,

재고비율과 코로나 확산에 의한

생산둔화 등의 이유가 적용된거 같아요.

1분기까지는 주춤할 수 있지만,

2분기부터는 강세를 보일 것이라는 전망이네요.

SFA반도체는 아시죠?

일전에 반도체 후공정 기업으로

소개시켜드린 적 있어요.

한양디지텍과 SFA반도체는

경쟁사이면서 밀접한 관계가 있는데,

삼성전자 반도체 후공정에서

협력사 1위 기업이기 때문이에요.

사실상 한양디지텍 이전에는

독보적이었다고 보는게 맞을까요?

지금은 나눠먹기를 하고 있는 입장에서

SFA의 수요가 증가하거나

캐파가 커지는건 한양디지텍에도

먹거리가 더 생겼다고 볼 수 있는 거겠죠?

두 기업다 소개시켜 드릴만큼

서버 메모리의 전망은 좋아 보이네요.

항상 여러분의 성공을 응원할게요!