안녕하세요,

비슈아몽드입니다.

오늘의 기업

한화시스템이에요.

방산과 ICT의 선두주자라고 할 수 있는 기업이죠?

우주항공까지 미래먹거리가 아주 풍족한데

다양한 분야를 영위하지만,

대표적인 매출만 알아보려고 해요.

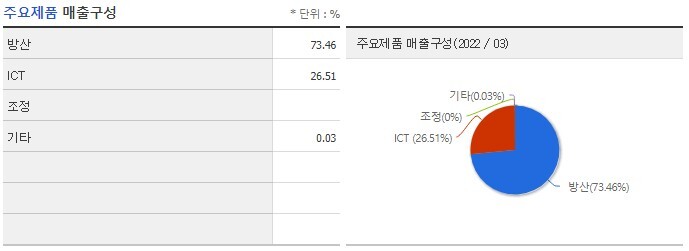

크게 방산 / ICT에서 대부분의 매출이 발생해요.

방산이 많이 압도적이긴 하죠?

그래서 오늘은 방산과 신사업에 대해 알아보려해요.

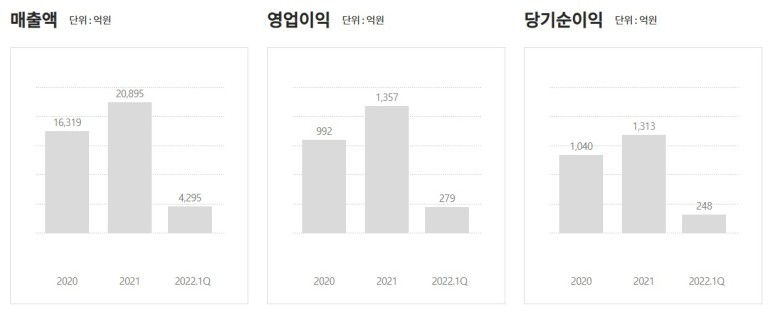

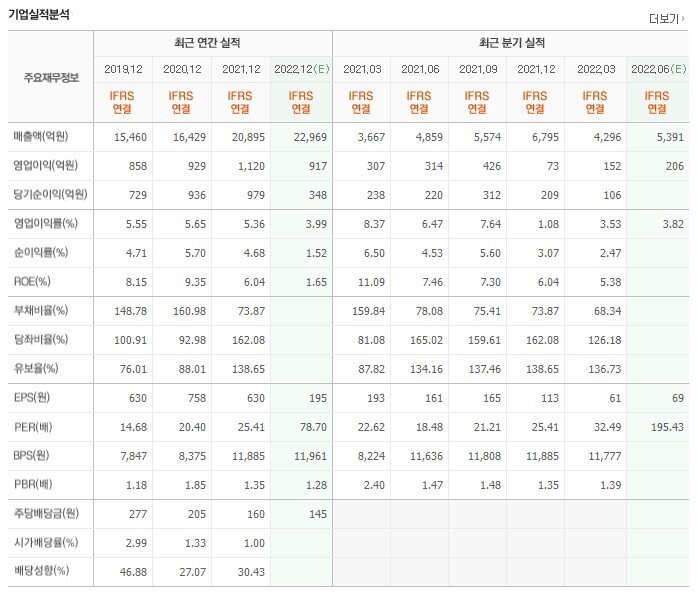

매출액은 살짝 주춤한 모습이긴하지만,

2분기에 호재가 많았기에

더욱 증가 할 것으로 예상돼요.

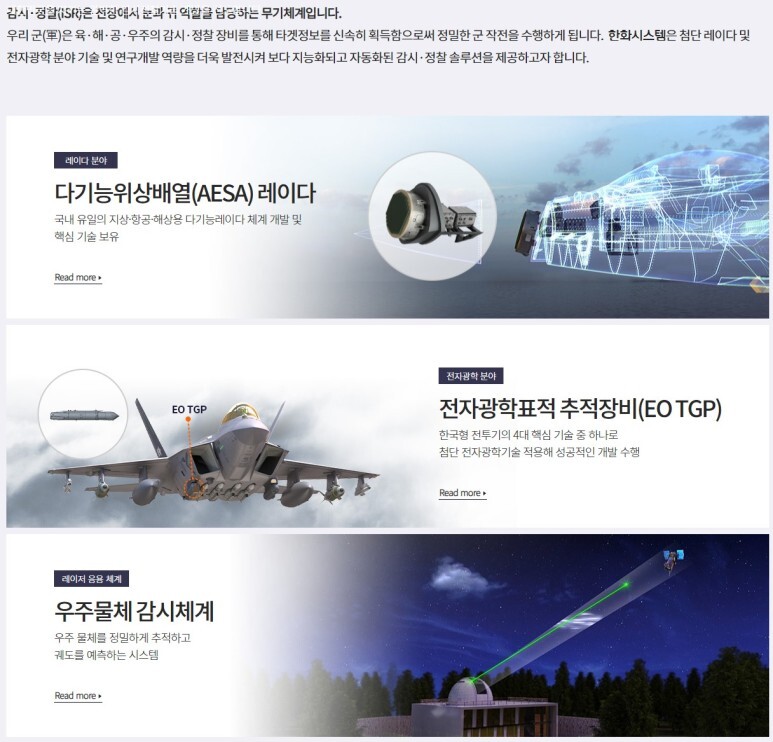

먼저 방산에 대해 알아보아요.

레이더는 방산에 있어서 절대적인 기술력이에요.

우리나라 방산의 위상은 글로벌에서도

인정받는 수준인거 다들 아시죠?

러시아 전쟁이후 방산에 대한 시각이

많이 달라져서 유럽의 군비 경쟁이 시작됐어요.

이에 따른 상승효과를 누릴 것으로 보이네요.

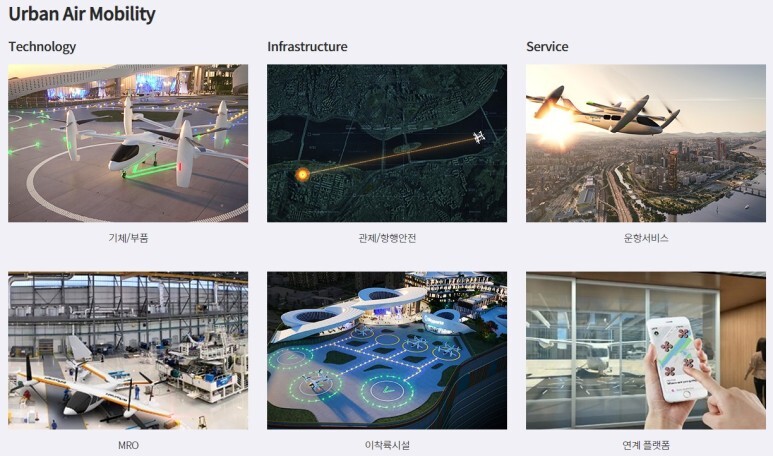

다음은 UAM이에요.

쉽게 말해 하늘을 나는 택시정도로??

교통난의 해결책으로 제시된 기술인데,

생각보다 가까운 미래에 만날 수 있을거 같네요.

한화시스템은 UAM의 대장주로

독보적인 1위의 기술력을 가지고 있다고 해요.

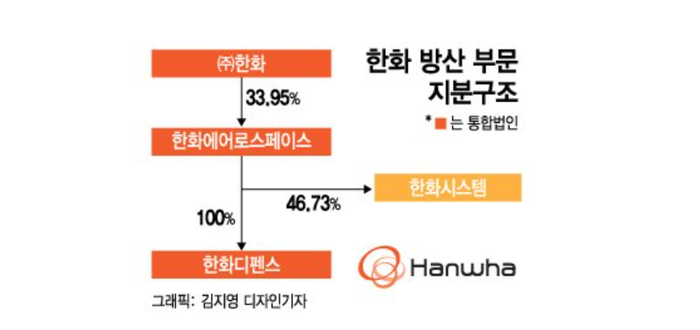

우주항공 전문기업인 한화에어로스페이스가

대주주로 대부분의 지분을 가지고 있고,

한화에너지 / 국민연금 / 자사주를 포함하면

70%내의 지분은 묶여 있어요.

작은 이슈나 호재만으로도

상대적으로 주가가 상승하기 쉽다는 뜻 이겠죠?

한화 지분구조도는 한화에어로스페이스를

중심으로 나눠지는데,

그룹 구조 개편을 통해 향후에

한화시스템은 ICT와 신사업에

더욱 집중 할 것으로 보여져요.

현재주가는 15,000원대에요.

그래도 최근 조금 상승한 그림이죠?

시총 2조9천억원, 코스피 106위에요.

외인비율은 3% 정도고

목표주가는 22,000원으로

상승여력이 충분하네요.

매출액은 2조 2천억원대로 예상되는데,

시총에 조금 부족해 보이지만

절대 적지 않은 금액이에요.

나름 잘 벌고 있다고 보여지네요.

영익 / 순익 / ROE는 조금 떨어지네요.

유보율도 상당히 적어서 안전해 보이진 않아요.

배당금은 매년 하향조정 되네요.

아직 좀 더 지켜볼 필요가 있는 재무제표네요.

그래도 앞으로 호재가 많을 것으로 보여요.

UAM 대표기업답게 본격적인 모습을 보여주네요.

서울시에서 25년부터 운행하고,

27년 자율주행을 목표로 한다고 해요.

첫 한국형 전투기인 KF-21의 소식이에요.

한화시스템은 KF-21의 핵심장비를 개발했어요.

세계 8번째 기술력이라 수출에 의한

매출증가를 기대할 수 있어 보이네요.

러시아 전쟁에 의해 방산에 대한 인식이

많이 바뀐 유럽이에요.

그 중 가장 먼저 움직인 나라는 폴란드!

K-방산에 대규모 수주를 요청했고,

본계약이 하나씩 체결되고 있어요.

같은 계열사중 하나인 한화디펜스에서

이미 천대의 계약을 진행했고,

추가 발주를 더 요청하고 있는 상황이에요.

큼직한 이슈가 많아서 앞으로가 기대되네요.

항상 여러분의 성공을 응원할게요!