안녕하세요,

비슈아몽드입니다.

오늘의 기업

AP시스템이에요.

AMOLED 제조와 반도체 제조 장비를

주력으로 생산하는 기업이에요.

대부분의 매출은 디스플레이에서 나오지만,

반도체 분야에서 SK하이닉스를

주고객사로 두고 있어서 무시할 수 없는

기술력을 가지고 있어요.

APS홀딩스를 모회사로 두고

여러 계열사를 운영하고 있네요.

대부분 반도체와 디스플레이 섹터에요.

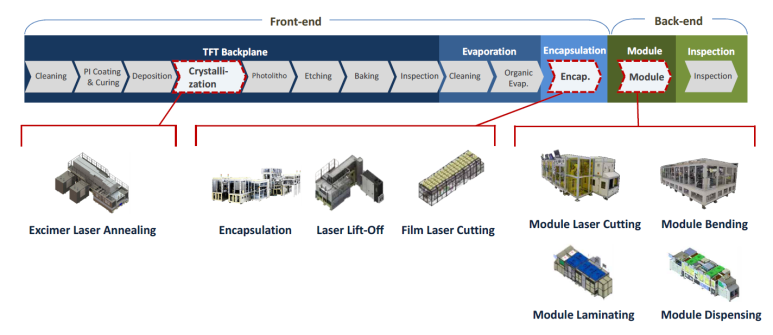

디스플레이는 많은 공정이 있어서

한분야만 잡고 있어도 기술력을

인정 받았다고 볼 수 있어요.

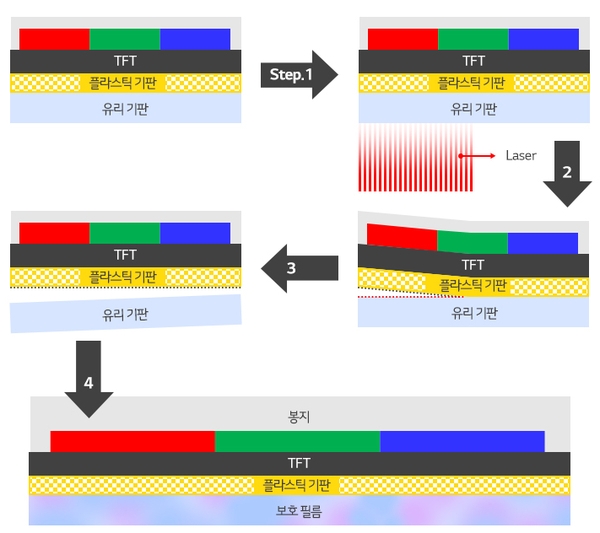

크게 세 종류로 분류되는데,

ELA장비, 봉지공정장비, Laser Lift Off 장비

이런 순으로 진행되요.

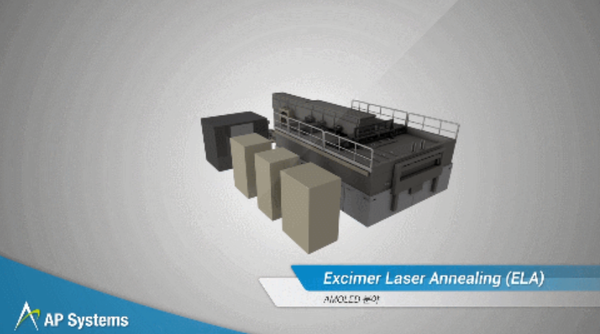

AP시스템의 대표 상품인 ELA장비에요.

OLED 패널 공정화 장비 세계 1위이고,

ELA 장비 세계 시장 점유율이 95%에요.

LG디스플레이를 제외한

모든 업체를 독점하고 있어요.

OLED가 주목받게 된 이유중 하나는

디스플레이가 플렉시블하다는 점이죠.

기존 LCD생산시 사용된 유리기판을

제거하는 과정에서 LLO가 사용되요.

플렉시블 디스플레이는

휴대폰과 테블릿을 넘어

향후 전기차에도 사용이 가능하다는

예측이 있어 상당히 중요하다고 해요.

전세계 1위 업체인 삼성디스플레이에서

최근 QD-OLED를 공식화했어요.

사실상 OLED세상이 열린거라고 보이는데,

그에 따른 수혜는 AP시스템에게 오겠죠?

삼성에 이어 애플도 OLED카드를

만지작한다는 뉴스에요.

확정뉴스는 아니지만, 이미 아이패드에

탑재 가능성이 있고 맥북과 모니터로

확대하는 방안을 검토하고 있다고 해요.

현재 주가는 24,000원이에요.

9월 3만원대에서 하락하는 모습이에요.

바닥을 다지는걸까요?

흐름상 차트는 나빠보이지 않아요.

시총은 3,600억원 코스닥 262위에요.

세계점유율 1위답게 외인의 관심이 많네요.

목표주가는 35,000원으로 상승여력이 있네요.

2018년 이후 매출액은 줄었지만,

시총에 비해 잘 벌고 있는 모습이에요.

영업이익과 순이익률이 증가하고,

ROE가 29%라는건 놀라운 수치네요.

BPS와 EPS가 꾸준히 증가하고,

PBR이 1로 떨어졌어요.

상당히 저평가 받고 있다고 보여지네요.

AP시스템의 3분기 영업이익률은

역대 최고치를 갱신했는데,

올해보다 내년이 더 기대되는

OLED시장으로 보아 지금이

저점이 아닐까 하는 생각이 들어요.

항상 여러분의 성공을 응원할게요!