안녕하세요,

비슈아몽드입니다.

오늘의 기업

율촌화학이에요.

어디서 많이 본 로고죠?

율촌화학은 농심그룹 소속으로

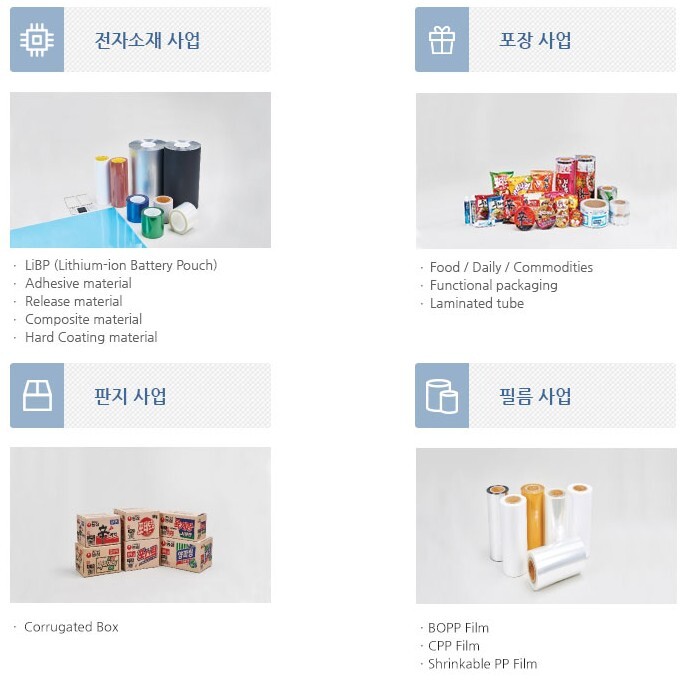

식품 포장재를 생산하는 기업이에요.

동네 마트에서 볼 수 있는

농심의 모든 상품들은

율촌화학의 포장으로 만들어져요.

농심에 이렇게 많은 계열사가 있었나 싶어요.

처음보는 기업들도 많은데,

나중에 농심에 대해서도 한번 찾아봐야겠어요.

농심홀딩스를 제외한 대주주는

신동윤인데, 농심그룹의 차남으로

사실상 율촌화학은 농심과

한가족으로 봐야하겠네요.

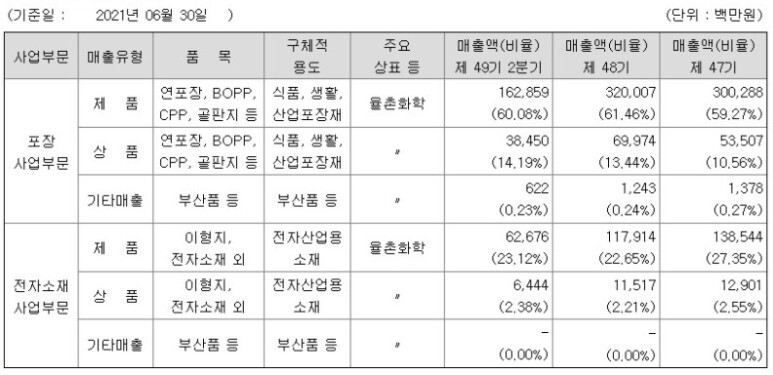

매출의 75%를 전담하는 식품 포장사업은

정말 친숙한 제품들이 많아요.

농심이 망하지 않는 한 율촌도 함께 하겠죠?

사실 식품주는 대표적인 저성장 섹터로

망할일은 없지만 꾸준히 성장하고 있어요.

그동안을 사이클을 봤을때,

반등할 타이밍이라는 소식도 들려오네요.

나머지 25%는 전자소재에서 나와요.

식품 포장재는 식품의 신선도나

유통기한에 영향을 주기 때문에,

생각보다 기술력이 중요하다고 해요.

이 기술력을 바탕으로 전자소재의

여러분야에 제품을 제공해요.

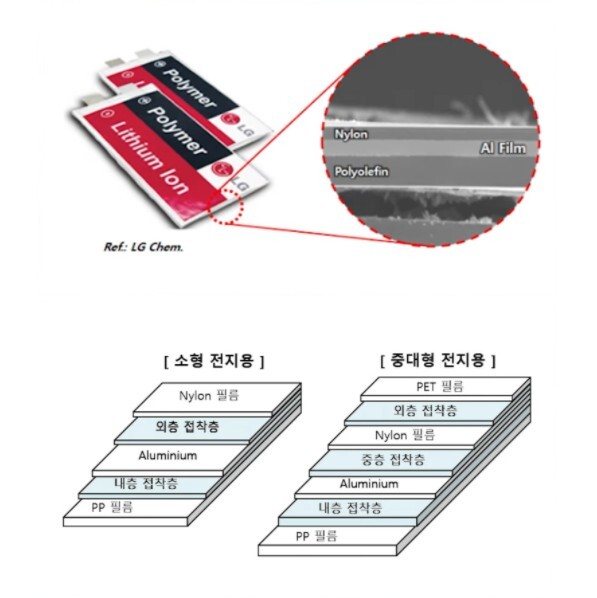

특히나 배터리파우치 필름에 관심이 많아요.

세계 파우치 필름 시장은 일본이 70%를 점유하고 있는데,

파우치필름 국산화를 위해 힘쓰고 있다고 해요.

올해 5월 삼성SDI의 배터리 필름퀄을 통과했어요.

향후 배터리 납품이 가능하게 되었는데,

이는 삼성뿐아니라 LG에너지솔루션과 SK이노베이션에도

납품할 수 있는 경쟁력을 확보했다는 뜻이에요.

배터리 수요를 생각해보면

앞으로 율촌을 먹여살릴 캐시카우가 되지 않을까

조심스럽게 생각해봐요.

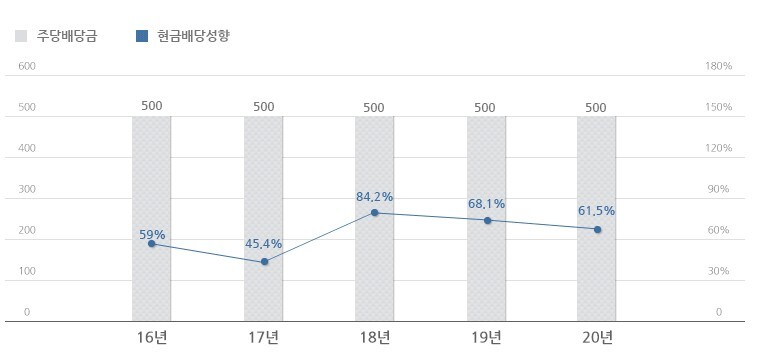

율촌화학은 예전부터 유명한

배당주였다고 해요.

매출과 상관없이 꾸준한 배당금

그것도 500원을 줬다고 하니,

현금이 얼마나 많은지 짐작가네요.

현재 주가는 23,000원대에요.

11월 2만원대가 한번 깨진후로

다시 상승하는 모습이네요.

시총은 5,600억원 코스피 333위에요.

배당률말고 딱히 눈에 들어오는

수치는 없어보여요.

한눈에봐도 재무제표는 훌륭하네요.

그냥 문제없고 돈 잘 버는 기업같아요.

하지만 재무제표만으로 모든걸

판단하는건 상당히 위험한 행동인거 아시죠?

배터리 관련주로 엮이며 상승한 점 말고는

딱히 호재나 악재도 없는 기업이에요.

식품포장이야 농심에 영향을 많이 받으니

큰 변동이 없겠지만, 전자소재에서

얼마나 많은 변화를 줄 것인지 궁금하네요.

재무좋고 돈도 잘 버는데 기업도

그냥 고령화 되어가는 그런 느낌이랄까..?

여러분은 어떻게 보이시나요?

항상 여러분의 성공을 응원할게요!