안녕하세요,

비슈아몽드입니다.

오늘의 기업

성도이엔지에요.

종합건설 및 플랜트 사업 시공과

반도체공정에 꼭 필요한

클린룸을 주력상품으로 설비해요.

말그대로 청정한 공간을 만들어야해서

정밀한 기술이 필요하다고 해요.

주력 상품은 4가지로 분류되는데,

종합건설부문 41%

하이테크(클린룸) 38%

플랜트 20%

순으로 매출을 발생시켜요.

일찍 해외법인을 설립해

국내뿐아니라 해외인프라도

탄탄한 모습이에요.

정말 익숙한 기업들이 많죠?

탄탄한 기업들을 거래처로 확보했어요.

기술력과 이미지는 잘 구축한거같아요.

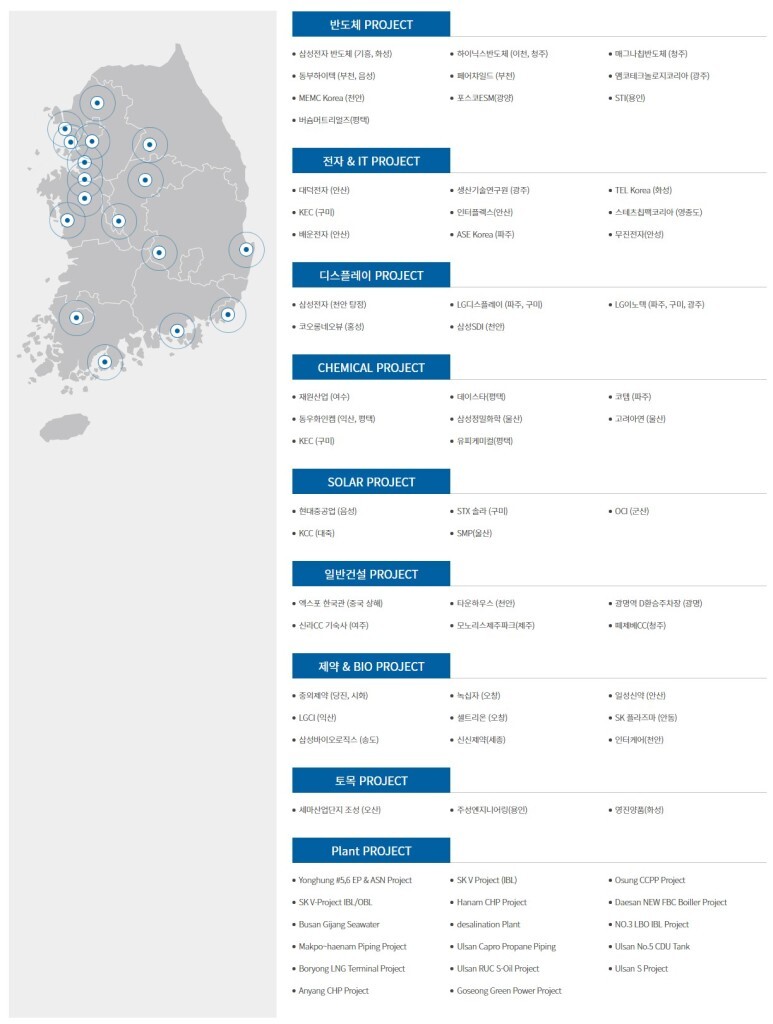

국내 수주현황이에요.

주력상품인 반도체 & IT분야를 중심으로

디스플레이, 화학 일반건설까지

정말 많은 시공에 참여했네요.

목록이 너무 길어서 지도만 가져왔는데,

해외수주는 더 다양하네요.

아쉬운점은 미국시장에서의 모습이겠죠?

앞으로 얼마나 많은 수주를 받을지

기대되는 부분이에요.

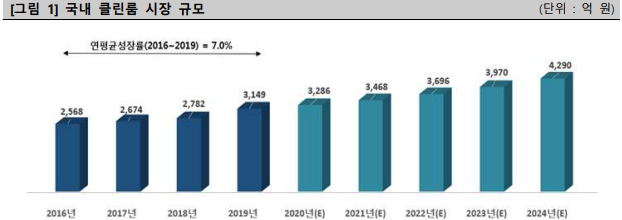

최근 반도체의 봄이 온거 같아

소부장 관련주들이 들썩하죠?

클린룸도 그 중 하나에 포함되는데,

매년 성장할 것으로 전망되요.

또한 올해 큰 변화가 기대되는

디스플레이섹터도 아시죠?

하이테크산업에서 얼마나 큰

매출액을 보여줄지!!

현재주가는 5,600원대에요.

살짝 박스권을 형성하고 있네요.

시총은 800억원, 코스닥 1056위에요.

사실 천억 이하 기업은 안쳐다보는데,

이 기업은 뭔가 이상하죠?

외인의 관심도 적당히 있고,

탄탄한 거래처와 많은 수주 경험이 있는

기업 치고는 시총이 너무 적어요.

재무제표를 보면 더 기가차요!

매년 5천억 이상의 매출액이 발생하고,

특히 순이익률 16%, ROE 48% ???

부채비율은 줄었는데 유보율을 늘었고,

EPS는 5,700원 PER은 0.7% ???

배당금도 나오는데 시총이 천억이 안되면

이걸 어떻게 설명해야 할까요?

저평가 수준이 아니라,

가치평가를 못받는 수준으로 보여요.

작년 게임스탑이라는 이름은 한번쯤

들어봤을 정도로 엄청 핫한 이슈였죠?

성도이엔지는 과거 공매도 사건으로

유명해진 이력이 있어요.

우풍금고에서 대우증권을 통해 공매도를 했고,

갚아야할 시기에 살 물량이 없어 파산했어요.

당시 대주주가 70%의 지분을 보유하고 있었는데,

시장에 유동가능한 주식의 절반가량을

공매도 해버렸고, 이를 알게된 투자자들이

시장에 물량은 풀지 않았던거죠.

대주주가 대우증권에 주식대여를

해주며 일단락 해줬는데,

현재는 대주주의 지분이 반정도로 줄었지만,

만약 과거와 같은 공매도 폭탄이 떨어져도

어느정도 방어를 해주지 않을까 하는

이미지가 생겼다고 볼 수 있네요.

성도이엔지의 또다른 무기!

신고가를 갱신하며 날아가는 에스티아이에요.

갑자기 왜 나왔냐구요??

성도이엔지가 20%를 보유한 최대주주기 때문이죠.

반도체와 디스플레이에 꼭 필요한 장비인

CCSS 세계점유율 1위인 에스티아이는

올해가 더욱 기대된다고 하죠?

에스티아이의 보유주식만으로도

성도이엔지 시총 절반이상의

가치가 있다고 하니 정말 어이없는 주가죠?

최근에 큰 이슈는 없지만,

매년 꾸준한 수주를 받으며

성장하는 모습을 보여줘요.

PER 1로 올라왔다곤 하지만,

요즘 시장의 기준으로 볼때

여전히 말도 안되는 수치에요.

장투용으로 군침이 도는데

여러분도 같은 생각 이신가요?

항상 여러분의 성공을 응원할게요!