안녕하세요,

비슈아몽드입니다.

오늘의 기업

디와이피엔에프에요.

다소 생소한 기업이지만

우수한 기술력을 가지고 있어요.

석유화학 분야에 필수인

분체이송시스템을 제작 및 설치해요.

분체이송시스템은 산업에서 사용되는

원재료나 제품을 다양한 공정에 맞게

처리하거나, 요구되는 사양으로

가공하여 공급시켜주는 장치에요.

석유화학은 업계 특성상 전문화된

가공 시스템이 필요한데,

여기서 디와이피엔에프의 기술이

독보적으로 국내 1위에 위치해요.

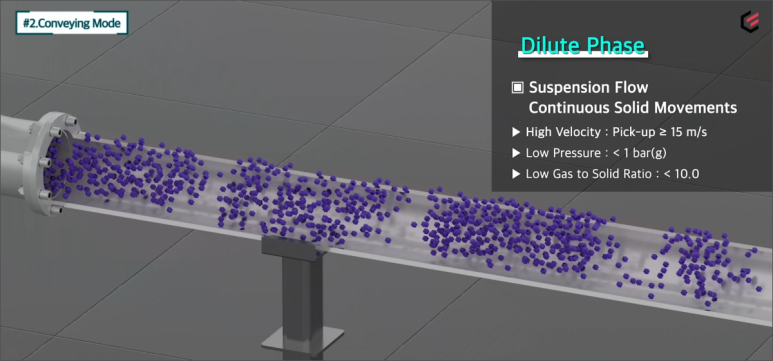

주력 기술인 PCS에요.

분체이송시스템에 필요한 기술로

공기의 압력을 조절해서 원자재를

전달하는 방식이라고 해요.

별거 아닌 기술 같지만,

미세한 조절이 필요해서

상당히 중요하다고 해요.

또한, 이 기술은 석유화학분야뿐 아니라

2차전지를 구성하는 음,양극재를

이송하기도 해서 각광 받고 있어요.

다양한 분체는 이송이 가능하지만,

현재 가장 핫한 섹터는 2차전지겠죠?

관련주로 급부상 하는 모습을 보여줬어요.

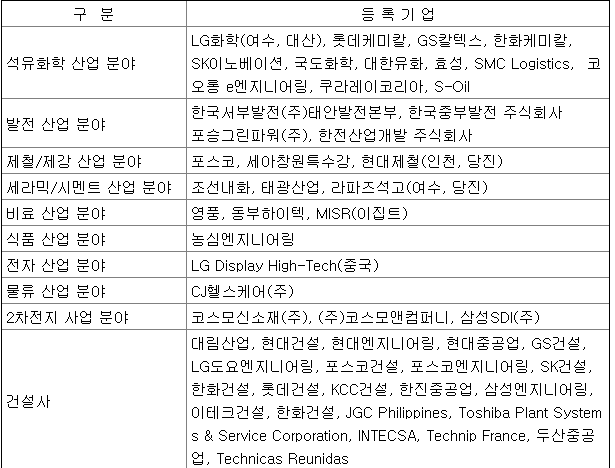

역시 석유화학업종이 주거래처고,

건설사를 포함 다양한 분야에

기술력을 인정 받은 모습이네요.

제일 눈에 띄는 거래처는

이번달 LG에너지솔루션의

상장을 앞두고 기대를 모으는

LG화학과 삼성SDI네요.

둘다 2차전지 대장이죠?

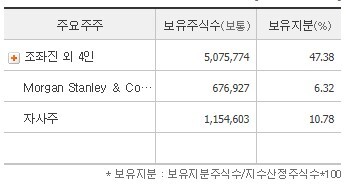

대주주의 지분이 거의 50%에

가까워 안정감이 있어요.

또한 자사주가 10%정도 되니

주주친화적인 성격도 보이는데,

중간에 보이는 모건스텐리?

언제 들어왔는지 이런건 또

기가막히게 잘 찾아요 ㅋㅋ

얄밉지만 먹거리란 뜻이겠죠?

현재주가는 41,000원대에요.

이평선이 서서히 상승하는 모습이네요.

시총 4,400억원 코스닥 209위에요.

외인의 비중이 높은편인데,

모건스텐리 때문인거 같아요.

혹시나 진입하실분들은

외인지분을 꼭 확인하셔야 할 거 같아요.

매출액이 꾸준히 증가하네요.

영업이익이 좀 줄었지만 준수하고,

순이익률은 유지했어요.

ROE를 봤을때 너무 좋은데,

주가에 절대평가 기준은 아니니,,ㅋㅋ

부채비율이 줄고 유보율이 증가했어요.

배당금도 증가하는 모습이라

전체적인 재무제표는 훌륭하네요.

돈 잘 벌고 기술 탄탄하니까

본격적인 움직임을 보여줄까요?

마곡 신사옥으로 이전했다고 해요.

부동산 가격도 만만찮을건데,

미래를 위한 한걸음 도약으로

보면 될 듯 해요.

2차전지 관련주로 부각된 이후

아직까지 큰 움직임은 없지만,

올해 뭔가 보여 줄 거 같아요.

소문에 사고 뉴스에 팔아야겠죠?

수소탱크 시설을 수주했다는 뉴스네요.

디와이피엔에프의 기술이

여러모로 알짜 기술인가 봐요!

수소관련주로도 급부상 중이에요.

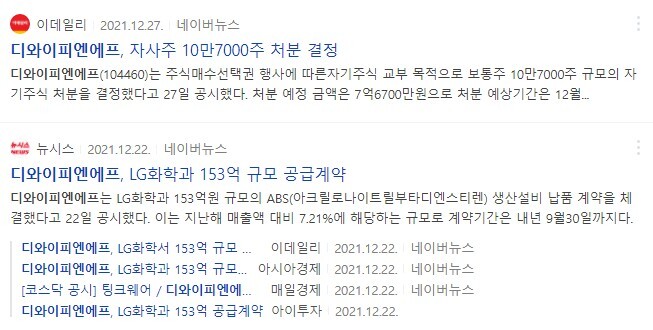

제일 최근 뉴스는 자사주 처분이네요.

설비투자나 만기금 처리를 위한

방편으로 보여지네요.

다음은 LG화학과 공급계약이죠?

153억원 규모 공급계약인데,

상당히 고무적으로 보여요.

괜찮은 재무제표와 다양한 먹거리 섹터,

기존 수주들이 그대로 유지되며

사업 다각화에 성공한다면

지금의 주가는 얼마나 증가할지,,

고평가 같으면서도 저평가 같은

이 기업의 미래 어떻게 보세요?

항상 여러분의 성공을 응원할게요!