안녕하세요,

비슈아몽드입니다.

오늘의 기업

삼성전기에요.

삼전이라고 하면 대부분 삼성전자만 떠올리죠?

삼성전기를 모르는 분들도 생각보다 많아요.

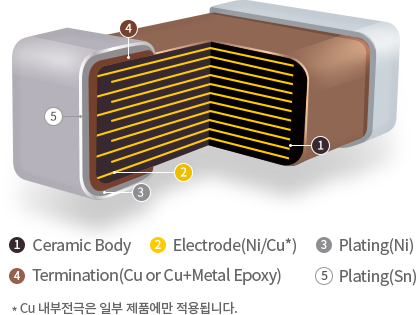

반도체의 쌀이라 불리는 MLCC를 생산해요.

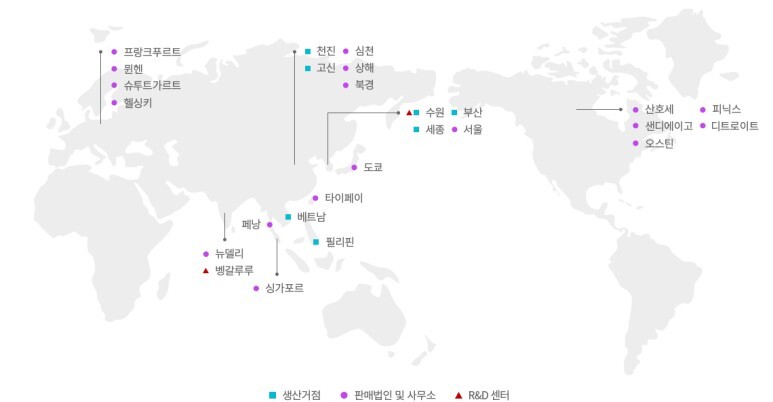

글로벌 인프라를 구축할만큼

상당한 경쟁력이 있는 기업이에요.

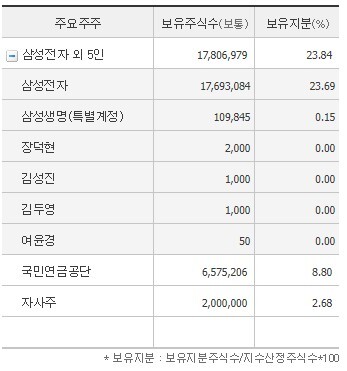

모기업은 삼성전자에요.

국민연금과 자사주를 포함해

25%정도를 제외한 나머지가

시장에 풀려있어요.

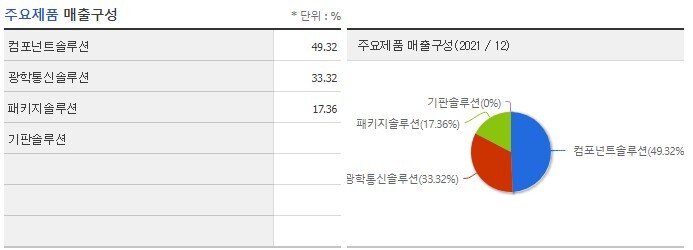

컴포넌트 / 광학통신 / 패키지 3개 사업분야로 나눠지고,

카메라모듈과 MLCC가 주 판매 제품이에요.

앞으로 미래먹거리로 불리는 반도체 기판이에요.

it기기에 빠질 수 없는 필수부품

MLCC가 대표적이라고 할 수 있겠죠?

스마트폰 기준으로 800 ~ 1000개가 들어가는

MLCC는 각종 기기를 거쳐 전장까지 진출했는데,

전기차의 비중이 증가함에 따라

앞으로 어마어마한 수요가 증가할 것으로 예상돼요.

카메라 모듈 또한 전기차의 수혜를

함께 받고 있는 부품 중 하나에요.

스마트폰에서 카메라의 수가 증가하는데,

AI 자율주행 기술이 발전함에 따라

더욱 많은 수요가 생길 거라고 하네요.

대충 보기만 해도 전장시장에

많은 부분을 관여하는것으로 보이죠?

MLCC의 파워를 느껴볼 수 있네요.

현재주가는 140,000원대에요.

시총 10조 5,300억원 코스피 34위에요.

세계 시장의 악재로 인해 차트의 모습은

우하향의 모습을 보여주네요.

외인비율은 25%로 상당한 관심을 받고,

목표주가 23만원대로 상승여력이 높아요.

매출액은 10조로 시총만큼을 벌게 되었고,

영익 / 순익 비율이 아주 훌륭하네요.

ROE의 평균으로 봤을때 탄탄한 기업의 모습을 보여줘요.

부채율은 50%정도고 유보율을 아주 좋아요.

PER이 10밑으로 떨어졌는데,

상당한 저평가를 보여주고 있어요.

배당성향은 꾸준히 증가하면서

재무제표가 아주 훌륭하다는걸 증명하네요.

사실 MLCC와 카메라 모듈 이전에

삼성전기의 가치가 가장 빛나던 분야는

반도체 기판인 FCBGA에요.

아직도 시장점유율 1위를 유지하고 있고

애플과의 협업으로 한쪽 날개를 장착했네요.

두번째 날개는 테슬라향이에요.

카메라모듈의 잭팟이 터지면서

5조원대 수주를 공급한다고 하네요.

국내 카메라모듈의 대표주자는

LG이노텍과 삼성전기인데,

LG이노텍에 비해 너무 저평가 받고 있어요.

LG이노텍에 비해 저평가를 받고 있는 이유는

삼성전기의 매출이 대부분 중국향에서 나온다는건데,

중국 코로나 봉쇄 정책이 풀리며

하반기 성장을 기대한다고 해요.

여전히 악재는 남아있지만,

현재 시장의 분위기만 바뀐다면

좋은 모습을 보여줄 수 있지 않을까요?

항상 여러분의 성공을 응원할게요!