안녕하세요,

비슈아몽드입니다.

오늘의 기업

대한유화에요.

석유에서 나오는 나프타나 천연가스를 이용해

합성수지 / 원료 / 고무 등 각 종 사업용 소재를

생산하는 기업이에요.

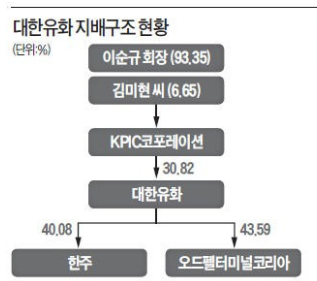

대략 40%의 지분으로 경영하고,

국민연금과 자사주를 포함하면

시장에 풀린 물량은 50%가 안되네요.

KPIC코포레이션을 지주회사로 두고

기업을 경영하고 있어요.

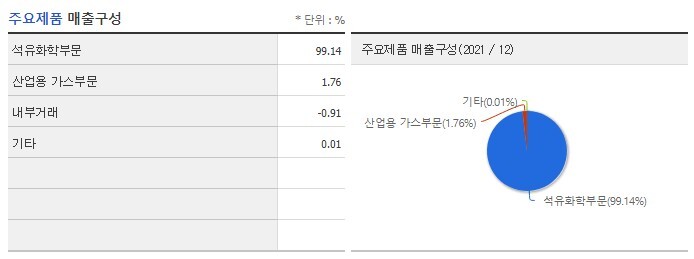

석유화학부문에서 거의 모든 매출이

발생하는 구조를 가지고 있어요.

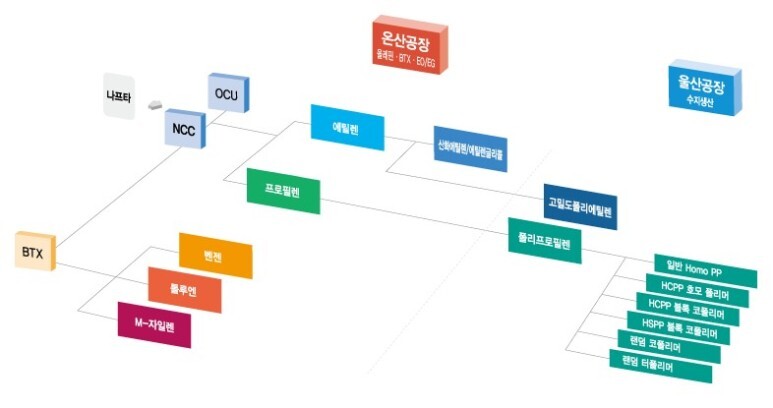

온산과 울산 공장을 운영하고 있어요.

다양한 산업용 원재료를 생산하는데,

취급 품목이 다름을 알 수 있네요.

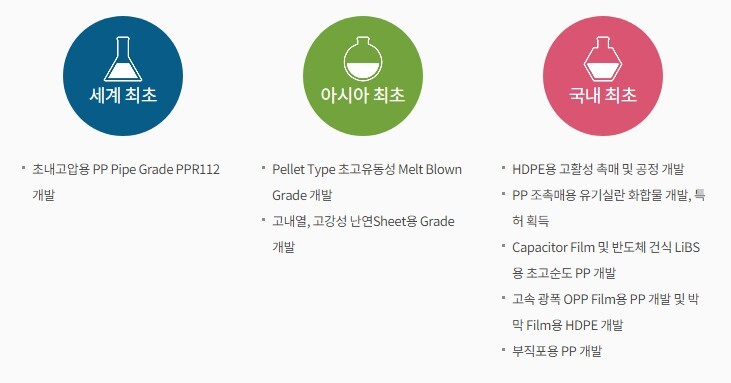

사실 대한유화의 기술력은 이미 최정상에 위치해요.

원유에서 나오는 나프타를 사용해 중간원료를 생산하고,

합성수지 / 고무 / 섬유 등 재료를 섞어

화장품 / 의류 / 타이어 / 세제 / 페인트 / 접착제 / 쇼핑백 등

일상생활 속에서 만날 수 있는 상품들이 탄생해요.

이말인 즉슨 이미 상당한 점유율을 확보한 위치에서

원가상승의 악재만 없다면 재무가 아주 좋다는 뜻이겠죠?

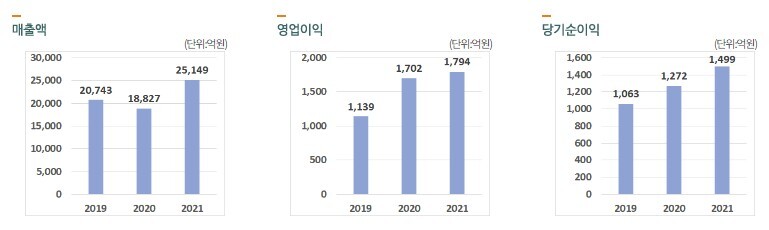

매출액이 살짝 주춤하긴했지만,

영익 / 순익이 꾸준히 증가하는 모습이죠?

역시 돈은 참 잘벌 수 밖에 없는 구조네요.

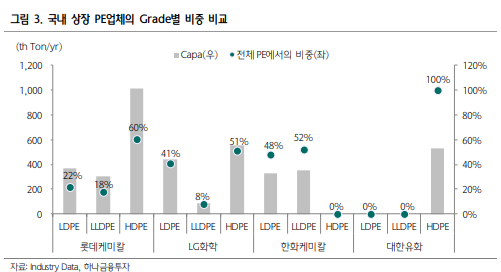

울산공장에서는 HDPE 상품을 생산하는데,

여기서 나오는 LiBS용 분리막 상품은

2차전지 분리막의 원재료로 국내 점유율이 60%에 달해요.

2차전지 관련주로 포함될 만 하죠?

아직까지는 매출이 미비하다고 해도

시장이 점점 커짐에 따라 수혜가 기대되는 부분이에요.

동종업계 기업들과 비교했을때,

대한유화만 HDPE에 100%를 보여주고 있어요.

2차전지에 진심이라는 말 밖에는,,,ㅋㅋㅋㅋ

현재주가는 128,000원대에요.

시총 8,300억원 코스피 242위네요.

외인비율은 10%, 목표주가는 20만원이에요.

6월초 대량의 거래량이 터진 이후

흐르는 차트의 모습이네요.

예상한만큼 매출액 어마어마해요.

시총의 3배 이상이 발생하고 있는데,

걱정되는점은 유가에 지대한 영향을 받고있어서

국제유가 상승에 의해 영익 / 순익이 큰 폭 감소한거에요.

다행인건 부채가 없고 유보율이 많다는 정도??

배당이 꾸준히 증가하는 모습이었는데,

올해는 줄어들 전망이네요.

작년 4분기에 영업손실로 인한

증권가의 목표가 하락 뉴스가 났었어요.

이런 뉴스가 쌓인다면 좋지 않겠죠?

2차전지에 이어 폐플라스틱 사업에도 박차를 가해요.

원자재 폭등 / 전쟁 / 인플레이션 등

현재 시장이 너무 불안하고 좋지 않은건 사실인데,

이런 폐자원을 활용할 수 있는 기술이 있다면

상당히 큰 도움이 되겠죠?

대한유화의 앞날이 참 궁금해지기는하지만,

현재 모든 기업이 할인행사라고 할 정도라서

매수에 상당히 신중해지네요.

항상 여러분의 성공을 응원할게요!